央行数字货币DCEP终于在深圳罗湖完成了举世瞩目的首秀。

彭博社在报道中指出,此次试点是自中国央行在多地开启DCEP试点以来参与用户人数及金额最大的一次。随着现金使用不断减少,DCEP旨在让中国不再受制于外来货币标准,如美元或比特币,并将最终取代现金,同时有助于国家监管机构更好地把控货币供应。

该报道还援引著名区块链公司ConsenSys有关负责人表示,此次试点表明中国已经准备就绪,可以很快全面启动DCEP。

从风光首秀转入低调常态化

不过需要指出的是,迄今规模最大并不意味着绝对规模很大。从地域来看,此次试点仅限深圳罗湖,渠道方面仅限于线下实体网点,参与的商业银行也只有工、农、中、建四大行。

截至2020年10月18日24时,47573人使用“礼享罗湖数字人民币红包”在3000余家商户完成62788笔交易,交易金额876.4万元。尽管纵向比较这些数字可谓前所未有,但横向来看,这些数据对于一个全国性、甚至是全球性的支付系统来说,仍然是汪洋中的小水滴。

据体验用户反馈,目前个人使用DCEP需先选择下载四大行app并用手机注册,而商户收款也是使用独立设备,并非基于现有POS机升级。可见在通用性和普世性方面,DCEP仍有进步空间。

面对幅员辽阔,网络基础设施发展不均,以及极端零售交易峰值数千亿元(以2019年双十一数据为参考)的复杂应用场景,DCEP的技术系统还需要更多、更大的试点打磨。深圳首秀的经验也将为日后其他试点城市的进一步试验打下基础。

或许是出于这样的考量,此次DCEP的试点并未随着红包活动的落幕而结束,而是转向了常态化——相关数字钱包仍可正常使用,3000余家商户仍可正常接受数字人民币付款。

当然,此次DCEP试点的亮点或许还不在于技术层面。“央妈”以发红包的方式吸引公众参与试点,实现了极大的宣传效应,向更多普通人群普及了DCEP。

用发红包聚集人气恰是许多互联网企业的常规营销手段,把资金直接打入数字钱包的做法更与区块链领域以“空投 (air drop)”拉动流量的做法如出一辙,这也是DCEP在技术层面之外的创新尝试。

大戏在深圳:有前传更有续集

此次DCEP试点时缝国家最高领导人出席深圳经济特区建立40周年庆祝大会,可谓是以最新科技金融创新成果献礼这一重要事件。上述彭博社报道更将此时间点解读为中国展示数字经济发展重大进步与奠定人民币国际货币地位的雄心壮志。

DCEP深圳首秀令人惊喜,却并不意外,预告片的背后是一部有前传更有续集的大戏。

通过回顾不难发现,“造势” 活动数月前已经展开。据《新京报》总结,仅今年8月DCEP就多次在官方表态中“露脸”,其中不仅包括央行相关领导在不同场合的多次表态,也包括8月18日中共中央、国务院发布关于支持深圳建设中国特色社会主义先行示范区的意见,提到支持在深圳开展数字货币研究等创新应用。

在落地层面,深圳金融科技研究院(中国人民银行金融科技研究院)早在今年4月就开始招兵买马,招募架构师、安卓及iOS开发工程师等技术人才,该研究院也是中国人民银行数字货币研究所下属单位。

该研究院的任务还远不止于开发移动端app。最新发布的《深圳建设中国特色社会主义先行示范区综合改革试点实施方案(2020-2025年)》在“支持在资本市场建设上先行先试”部分明确指出,在中国人民银行数字货币研究所深圳下属机构的基础上成立金融科技创新平台。支持开展数字人民币内部封闭试点测试,推动数字人民币的研发应用和国际合作。

对此,有区块链业界人士认为,文件所指金融科技创新平台的主要目标就是DCEP的更大规模使用,包括允许商业公司及其他机构参与其中,不仅面向现实生活应用场景,更可能涉及资本市场上的相关应用。

从目前深圳金融科技研究院发布的招聘信息来看,多为法律及风险合规岗位,或许也是要在技术问题基本解决后,为后续更大规模、更复杂场景的应用奠定制度基础。

国家队来了,支付宝怎么办?

DCEP被规模化用于现实支付场景,引发的最大关注之一就是,微信和支付宝是不是要完了?

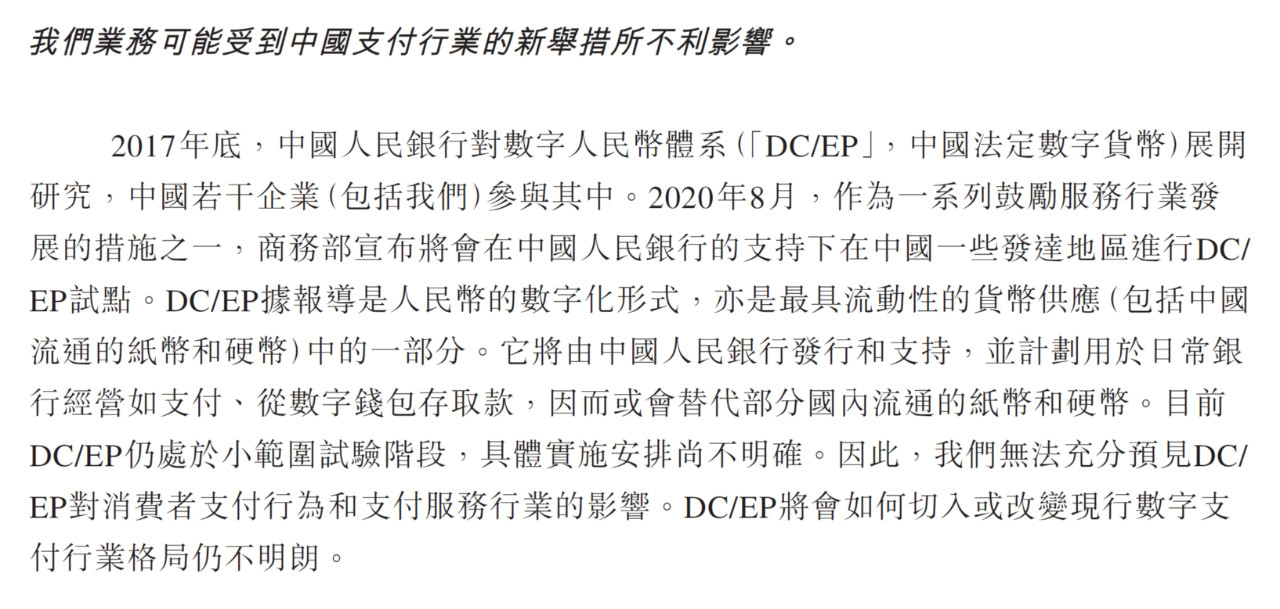

首先看当事人自己怎么说。蚂蚁集团在其招股书中认为其业务可能受到中国支付行业新举措的不利影响。在谈到DCEP时,招股书表示公司尚无法充分预见DCEP对消费者支付行为和支付服务行业的影响,DCEP将会如何切入或改变现行数字支付行业格局仍不明朗。

蚂蚁集团招股书提及了DCEP对其业务的潜在影响

蚂蚁集团招股书提及了DCEP对其业务的潜在影响

话没说死,但态度总算是有了。不过无论蚂蚁是否真的不能充分预见,很多人早已替蚂蚁预见了。标普全球市场财智(S&P Global Market Intelligence)在分析文章中指出,DCEP的重大功能之一就是打通整个支付体系,潜在影响巨大。

当前国内支付生态由微信和支付宝双头垄断,也就相应产生了支付壁垒,如淘宝购物不能用微信支付,京东购物不支持支付宝付款等。而DCEP作为数字化的法定货币,理应受到所有系统和场景的支持。

长远来看,DCEP将串联起线上线下,跨平台的通用支付体系,最大的受益者自然是普通消费者——如同手握现金,没有人敢拒收。对于淘宝之外的其他电商平台而言,不会再因为支付渠道的限制而天然屏蔽了一部分潜在消费者,最终有利于新平台的发展壮大。

总体来看,支付体系的打通有助于我国形成更加健康公平的电商及消费生态。

只不过,壁垒的消除和后起之秀的涌现,恐怕是蚂蚁不愿看到的。DCEP的出现让消费者和商户可以直接绕开支付宝,正如此次深圳试点一样,也就绕开了支付宝收取的服务及交易费用。这就触动了蛋糕,毕竟支付类业务在蚂蚁的收入中占比可观。

不仅如此,让阿里和腾讯更为头疼的可能是获取的消费数据会随着交易渠道的多元化而减少。数字经济时代中,大数据已经成为互联网产品优化和营销的核心推动力,比交易手续费更具价值的是其背后的用户消费行为数据,因此数据的减少才更致命。

当然,对于DCEP可能给支付宝与微信带来的影响,各界看法不一,但普遍持审慎乐观态度。上述标普文章同时指出,微信与支付宝的功能远不止支付,再加上用户习惯与黏度等因素,双方的关系并不排斥,支付宝与微信必然会选择承载DCEP,消费者也会继续使用支付宝与微信。

更何况,央行的目标亦非单纯针对支付宝与微信,更是站在产业生态与国家金融高度的通盘考虑。对此有西方评论人士认为,DCEP将通过提升网络渗透把中国打造成全球数字贸易平台,并借助DCEP这一创新“全球货币”,让全球消费者直接购买中国商品变得和在亚马逊购物一样简单。

- 以上内容仅代表作者个人观点,不代表氢云资讯观点及立场

- 以上内容及观点不构成任何投资建议,据此投资后果自负