数字人民币(DCEP)在过去两年从研发到测试,落地范围不断扩大,其中说的最多、最令人期盼的“未来冬奥场景”,如今终于变成了现实。

冬奥场景之所以备受瞩目,一大看点是境外人士如何便捷使用数字人民币。据新华社报道,境外来华人士可以申领硬钱包,也可以使用境外手机号通过境内下载的数字人民币App开立匿名的四类钱包,用现金及外卡兑换数字人民币。

从相关外媒报道也可以看出,硬件钱包作用显著。据路透社报道,冬奥园区内的ATM机可以直接把外币现金兑换成储存数字人民币的卡式硬钱包,境外人士就能直接拿着卡式硬钱包在各类消费场景中使用数字人民币支付。充值较大金额的用户还可获赠其他形式的硬件钱包,如可穿戴设备等。

据《中国数字人民币的研发进展白皮书》介绍,数字人民币可穿戴设备包括支付手套、支付徽章、冬奥支付服装等。

总的来说,数字人民币不仅让支付过程更加便捷,更在防疫中减少了人际接触风险。

场景与金额大增

2月10日,北京市地方金融监督管理局副局长王颖介绍,数字人民币试点已经覆盖冬奥全场景40余万个,交易金额达到96亿元。

支撑起这一规模的主要是丰富的支付场景。据中国人民银行营业管理部(北京)去年末发布的消息,按照冬奥支付环境建设部署,2021年共开展3次大规模数字人民币试点活动,实现交通出行、餐饮住宿、购物消费、旅游观光、医疗卫生、通讯服务、票务娱乐等七大类场景全覆盖。

而在张家口赛区,据中国人民银行石家庄中心支行,数字人民币支付场景包括崇礼区6大雪场、张家口山地新闻中心、22家冬奥签约酒店、8家冬奥定点医院、张家口本地2家大型连锁药房、张家口和怀来高铁站、崇延和张承高速公路收费站、市辖中石油加油站、崇礼汽车站、崇礼公交等。

事实上,数字人民币在冬奥会前的半年已经经历了成倍扩张。

上述白皮书显示,截至2021 年6 月30 日,数字人民币试点场景超132 万个,开立个人钱包2087 万余个、对公钱包351 万余个,累计交易金额约345 亿元。

而中国人民银行金融市场司司长邹澜在1月18日的记者会上透露,截至2021年12月31日,数字人民币试点场景已超过808.51万个,累计开立个人钱包2.61亿个,交易金额875.65亿元。

随着2022年初数字人民币APP正式上架各大手机应用商城,这样的增长势头相信将得到延续。对于普通用户来说,从下载手机APP、到注册、绑定银行卡、开通账户,数分钟就可搞定并开始使用。不过,目前注册数字人民币仍仅限于试点地区,包括深圳、苏州、雄安、成都、上海、海南、长沙、西安、青岛、大连以及冬奥会场景(北京、张家口)。

数字人民币的试验还在持续推进,时间上冬奥只是一个新起点,空间上跨境则是新方向。

2月11日,中共北京市委办公厅、北京市人民政府办公厅印发《关于推进北京城市副中心高质量发展的实施方案》的通知,在“推动金融科技创新发展”部分提到:“建设法定数字货币试验区和数字金融体系,积极推进城市副中心开展法定数字货币试点,积极吸引大型银行等依法设立数字人民币运营实体,吸引符合条件的银行参与直销银行试点,探索建设数字资产交易场所。”

而在香港,香港金管局与中国人民银行测试使用数字人民币用作跨境支付已进入第二阶段,测试包括扩大香港银行的参与,探索数字人民币系统与“转数快”快速支付系统的互联互通。未来两地用户在支付时,货币兑换会在两个钱包间完成,即自动实现内地消费支付人民币,香港消费支付港币。

动了谁的奶酪?

数字人民币是一项复杂的长期系统工程,影响深远,内在是对现有金融和商业银行体系的影响,表面则是对传统支付方式带来的影响,但这些影响也许并不如许多人臆想的那样非黑即白。

比如在冬奥场景中,尽管VISA凭借赞助合同的排他性让微信、支付宝等中国最普遍的移动支付方式无法进入奥运会,但却无法排除具有现金属性的数字人民币,因为奥运会仅允许VISA和现金两种支付方式。

不过目前尚无官方数据可以比较VISA和数字人民币在冬奥会上的受欢迎程度,但对于手持VISA卡的外籍人士而言,或许并无必要再去专门注册使用数字人民币。当然,对于早已习惯于移动支付的中国参与者来说,数字人民币的使用率应该更高。

另外,因疫情导致的参与者人数减少对于VISA和数字人民币来说也是同样的遗憾。因此理性来看,数字人民币在冬奥会场景中的意义更多在于试验和展示,而非一争高下。

同样地,在冬奥之外,数字人民币与微信、支付宝等移动支付方式的关系也未必是竞争和取代的关系。今年初,微信与支付宝开始支持数字人民币支付。尽管对用户来说多了一种支付选项,但排除尝鲜或红包激励等因素,用户是否更愿意改用数字人民币并产生“粘性”,或者说数字人民币能通过移动支付渠道获得多少“新客”,都有待观察。

事实上,数字人民币的研发从来都以审慎为重,强调减少对现有系统,特别是金融体系的影响。从机制上来说,数字人民币的M0定位和“双层投放”设计确保了这一目标的实现,简单来说就是,数字人民币等同于人民币现金,目前央行和商业银行在现金流通中的角色和功能也都没有改变。

因此,至少在零售层面,数字人民币(现金本质)、商业银行、移动支付平台仍将各司其职,对公众来说更是可以实现在微信和支付宝里用数字人民币支付,各方不在同一层面也就没有零和博弈。而有关数字人民币与人民币国际化的问题则是更加复杂的远期话题了。

关乎数据与国际竞争

相比角色和功能之争,数字人民币带来的真正竞争其实更多在于数据和国际层面。

在数据层面,以微信和支付宝为代表的支付平台掌握了海量数据。微信支付用户数已超9亿,支付宝平均每月处理的交易金额达到数万亿级别,这些数字背后的消费行为数据价值更无法估量。数字人民币正式落地后,将有越来越多的实时数据直接由国家掌握,对现有商业支付平台的影响值得关注。

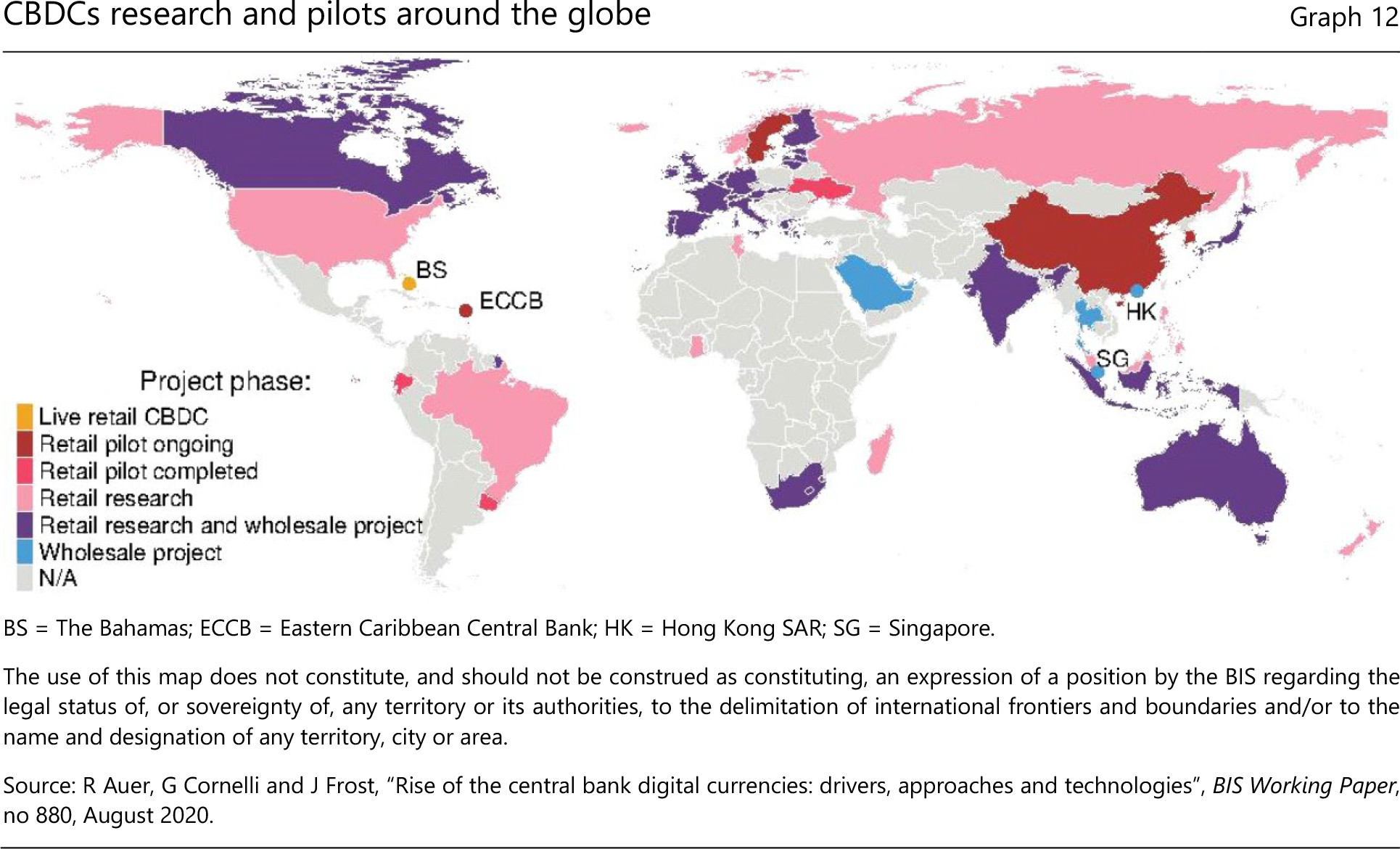

在国际层面,许多国家和地区都在争相研发央行数字货币(CBDC)。在这一层面的竞争中,中国处于世界前沿并有望成为首个正式推出CBDC的大国。

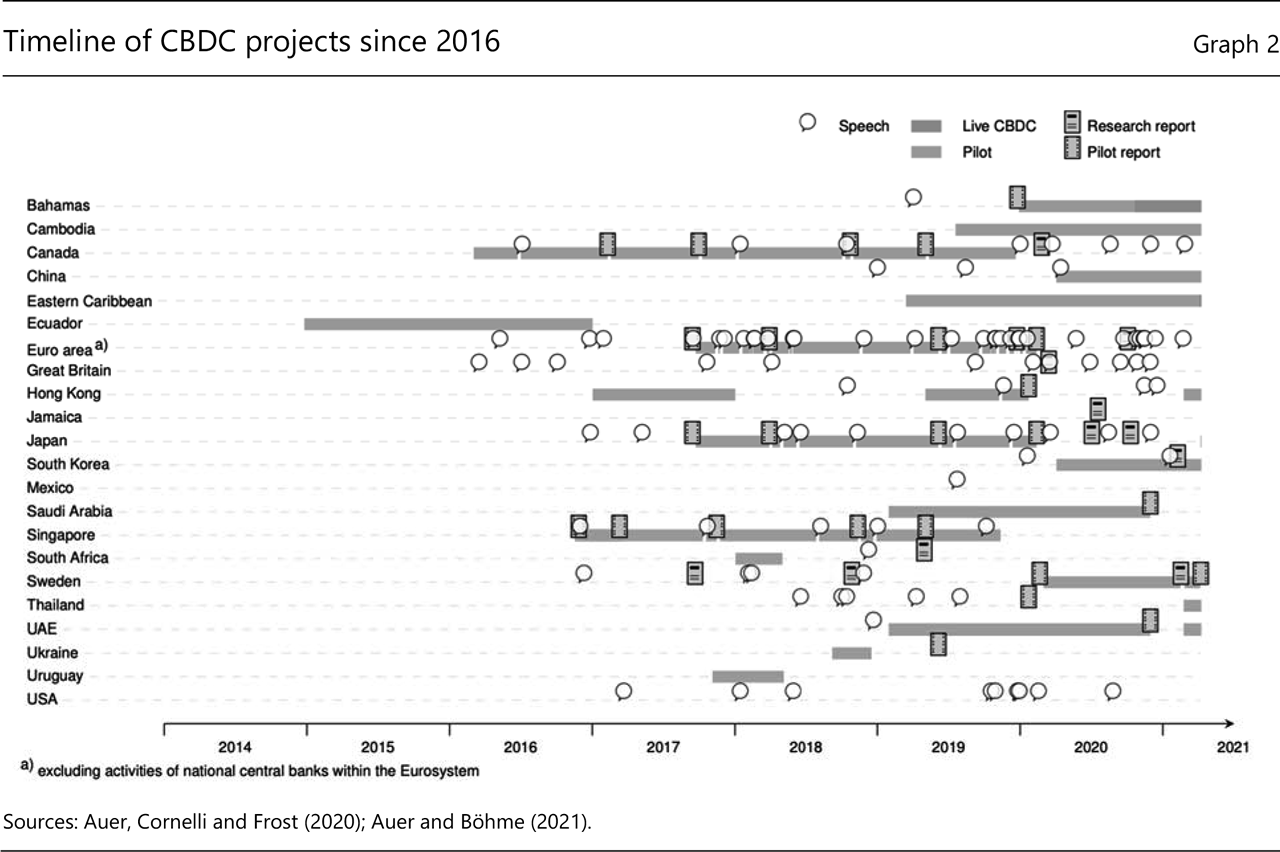

国际上,美、法、俄、南非、瑞典等国的CBDC都已进入或曾经历试验阶段,欧盟、加拿大、澳大利亚等主要经济体也正积极研发。据国际清算银行(BIS)统计,自2016年至今,世界上已有超过20个国家和地区开展了CBDC相关项目。

2016年以来全球各CBDC项目进展

2016年以来全球各CBDC项目进展

来源:国际清算银行(BIS)相关报告

全球CBDC研发与试验情况

全球CBDC研发与试验情况

(此地图不表示任何主权边界)

来源:国际清算银行(BIS)相关报告

值得注意的是,美联储于今年1月最新发布《金钱与支付:数字化转型时代中的美元》阐述对CBDC的最新思考,其中指出美元CBDC应满足四项基本需求:

一是隐私保护,更准确地说是在保护隐私和消除犯罪(要求信息透明度)之间求得平衡;二是中介型,即其模式与我国“双层投放”相似,CBDC不由央行直接发放给公众,而是通过商业银行体系兑换;三是可转移性,即CBDC的货币价值应在整个经济中无缝高效流转;四是身份核验,即CBDC持有者应实名认证以符合相关监管要求。

然而美联储同时明确,尚未决定是否正式研发CBDC,因此这篇文章也被批评为“没有结论的论文”。

- 以上内容仅代表作者个人观点,不代表氢云资讯观点及立场

- 以上内容及观点不构成任何投资建议,据此投资后果自负